SOBRE LAS ADQUISICIONES INTRACOMUNITARIAS E IMPORTACIONES:

*** ADQUISICIONES INTRACOMUNITARIAS ***

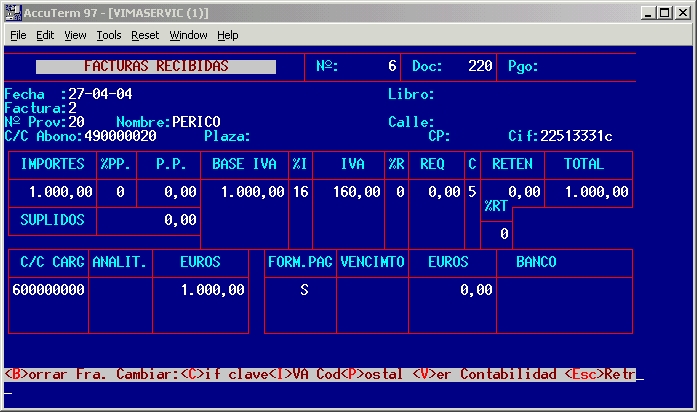

A tenor de lo expuesto en el R.D. 1496/2003 de 28-11-03 y en vigor a partir del 1 de Enero 2004 resulta que:

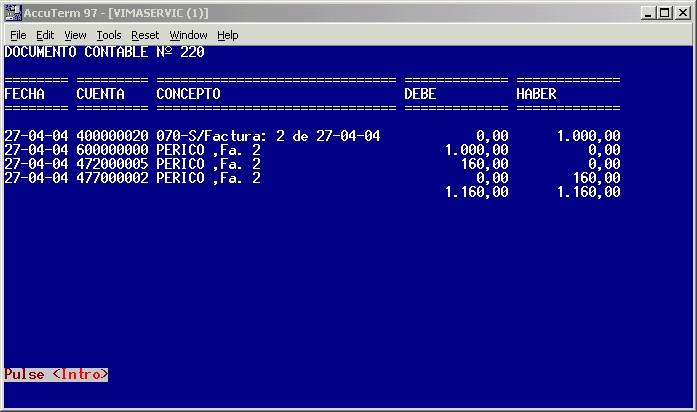

Obsérvese que el Total de la Factura no incluye el Iva. La contabilización queda así:

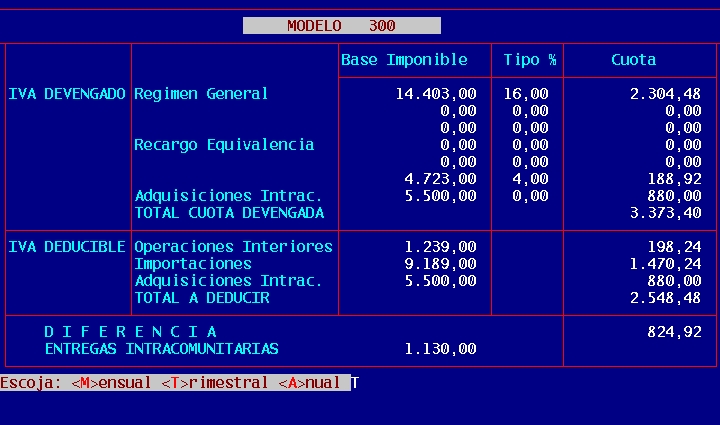

El programa para rellenar los impresos 300, 320, 390, etc tendrán en cuanta el monto por adquisiciones intracomunitarias:

*** IMPORTACIONES ***

En el caso de que deseemos anotar una Importación (Fuera de la Comunidad Europea) el procedimiento a seguir sería el siguiente:

- La Factura original se contabiliza a mano en el diario cargando a compras y abonando al proveedor extracomunitario.

- La Factura del Agente de Aduanas se anota normalmente pero excluyendo cualquier referencia al IVA

- El DUA se anota de la siguiente forma:

* Cod. Proveedor el del Agente de Aduanas

* Base del Iva e Iva el que conste en el DUA

* Clase de IVA (Columna "C") 3 o 4 según sea operación corriente o de inversión

* Obsérvese como el programa no pregunta "Cuenta de Cargo"

* Previsión de pago: La que sea menester

* Véase que la contabilización se limita a Cargar a la Cta de IVA 472+3 o 472+4 y a abonar a la Cta de Agente de Aduanas el importe del IVA.

* En el listado de IVA soportado, dicho DUA se reflejará, no con el nombre del Agente de Aduanas, sino con lo que figure en el campo (21) de su ficha de proveedor (Por ejemplo "TESORO PUBLICO")

Los programas de chequeo de cuadre entre Libros Registro y Libros Contables tendrán en cuenta todas estas circunstancias

El programa distingue las siguientes clases de operación con Iva Soportado:

En el momento de anotar una factura de compra se indica en ella, en la columna "C", precisamente la Clave de operación (1 al 7).

Así mismo distingue las siguientes clases de Iva Repercutido:

Por contra, la Clave de operación de venta se indica en la ficha del cliente, pantalla de "Forma facturación", dato "Clave Iva".

En principio, el programa busca la coincidencia entre los libros de Iva y las cuentas contables que lo recogen. Para ello los códigos de cuenta contable de los distintas clases de Iva serán los siguientes:

477-1 Iva ordinario

477-2 Iva por adquisiciones intracomunitarias

477-14 Iva al 16% de facturas que tienen Recargo de Equivalencia

477-4 Recargo de equivalencia

477-8 Iva Autofacturas adquisicion Resíduos

472-1 Iva por operaciones interiores corrientes

472-2 Iva por operaciones interiores de inversión

472-5 Iva por adquisiciones intracomunitarias corrientes

472-6 Iva por adquisiciones intracomunitarias de inversión

472-8 Iva por adquisición de Resíduos

El programa que rastrea las posibles diferencias entre libros de Iva y de Contabilidad comprueba que para un cierto periodo analizado, la suma de las partidas de la cuenta 477-1 coincida con el importe de los ivas de aquellas facturas de clientes que tengan "Clase de Iva igual a "1". De igual forma que las partidas de la cuenta 477-14 coincida con el Iva al 16% de las facturas con Recargo de Equivalencia (Clase Iva 4). Lo mismo la 477-4 con el importe del Recargo de Equivalencia de las facturas cuyo cliente tanga Clase de Iva 4. Y con respecto a la 477-2, únicamente comprueba que coincide con la 472-5 más la 472-6. De modo semejante, que el importe de la suma de las partidas de la cuenta 472-,1 coincida con la suma del Iva de todas aquellas facturas registradas con clase de Iva "1", en la columna "C" de la pantalla de "Recepción facturas". Lo mismo para las cuentas 472-2, 472-5 y 472-6 con respecto a las Fras. con clases de Iva 2, 5 y 6.

En cuanto a las distintas bases que hay que consignar en los impresos, 300, 320, 330, 390, se pueden extraer fácilmente, dado que todos los apuntes en Libros de Iva quedan clasificados en virtud de lo expuesto anteriormente. Punto de Menú: 1 / 5 / 6.

El dato "Entregas de bienes de inversión" que requiere el 390 puede automatizarse de la siguiente manera: Crear una "Tienda" que se utilizará en los albaranes en que facturemos dichos bienes de inversión. Rellenar el parámetro "TIENDA390" de los de contabilidad con el nº que hayamos dado a dicha nueva tienda. De este modo el dato "Volumen de operaciones por entregas de bienes de inversión" quedará convenientemente reflejado en la casilla 107 del impreso 390.

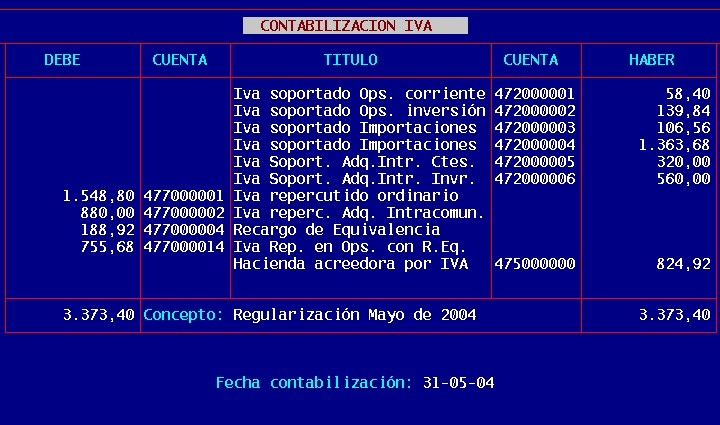

Se ha añadido la opción de contabilizar automáticamente la Regularización de periódica de las Ctas. de Iva, contra Hacienda acreedora por Iva. Dicha opción muestra antes de su ejecución cómo se va ha contabilizar

**** ****